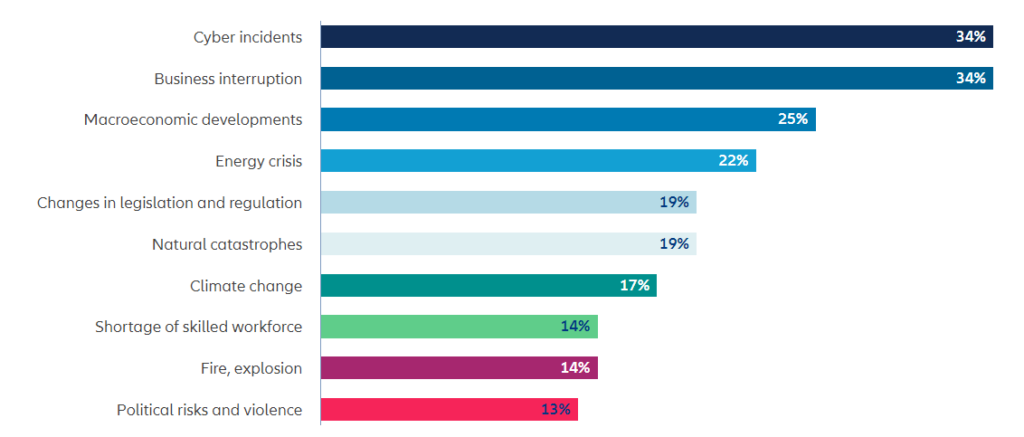

A preoccupare maggiormente le aziende di tutto il mondo, secondo il sondaggio annuale di Allianz Global Corporate & Specialty (AGCS) sui principali rischi aziendali, sono – per il secondo anno consecutivo – l’aumento degli incidenti informatici e quelli da interruzione di attività. Inoltre, sottolinea Joachim Mueller, Ceo di Agcs, si osserva un forte movimento nella classifica dei rischi macroeconomici ed energetici.

“Le aziende, soprattutto in Europa e negli Stati Uniti, sono preoccupate per l’attuale “permacrisi” derivante dalle conseguenze della pandemia e dall’impatto economico e politico della guerra in corso in Ucraina. Si tratta di uno stress test per la resilienza di ogni azienda.

La notizia positiva è che, in qualità di assicuratori, osserviamo continui miglioramenti in quest’area da parte di molti dei nostri clienti, in particolare per rendere le supply chain sempre più a prova di errore, per migliorare la pianificazione della continuità aziendale e per rafforzare i controlli informatici.

Le azioni per costruire la resilienza e ridurre i rischi sono ora al centro dell’attenzione delle aziende, visti gli eventi degli ultimi anni”.

Joachim Mueller, Ceo di Agcs

PANORAMICA DEI PRINCIPALI RISCHI AZIENDALI

Pericolo digitale

Con un costo per l’economia mondiale di oltre 1 trilione di dollari all’anno, non sorprende che il rischio informatico sia la principale preoccupazione delle aziende. Senza dimenticare che gli incidenti informatici sono anche causa di interruzione dell’attività che porterebbero un ulteriore danno all’impresa.

Ma quali sono gli eventi che preoccupano maggiormente le aziende? Al primo posto troviamo le violazioni dei dati (53%) che possono comportare notevoli costi per l’azienda, tra notifica, multe e sanzioni, e può far scaturire contenziosi o richieste di risarcimento da parte di clienti, fornitori e vittime di violazioni dei dati per non parlare degli eventuali danni alla reputazione dell’azienda stessa.

La seconda a preoccupare maggiormente riguarda l’aumento degli attacchi ransomware (50%). Resta, infatti, elevata in tutto il mondo, la frequenza degli attacchi, così come i relativi costi dei sinistri. Inoltre, gli attacchi con doppia e tripla estorsione sono ormai la norma: oltre alla crittografia dei sistemi, i dati sensibili vengono sempre più rubati e utilizzati come leva per richieste di estorsione a partner commerciali, fornitori o clienti.

Al terzo posto troviamo le interruzioni dell’attività IT (35%) e a seguire l’aumento degli attacchi malware (28%).

“Per molte aziende la minaccia nel cyber spazio è ancora più alta che mai.

Il conflitto in Ucraina e le tensioni geopolitiche più ampie stanno rimodellando il panorama del rischio informatico, aumentando il rischio di un cyber-attacco su larga scala, secondo gli intervistati.

La frequenza degli attacchi ransomware rimane alta, con perdite che aumentano man mano che i criminali affinano le loro tattiche per estorcere più soldi, mentre il costo medio di una violazione dei dati è ai massimi storici.

Allo stesso tempo, gli attacchi non sono limitati solo alle grandi aziende, vediamo sempre più piccole e medie imprese colpite. Poi, c’è anche una crescente carenza di professionisti della sicurezza informatica, che portano sfide quando si tratta di migliorare la sicurezza”.

Scott Sayce, Global Head of Cyber di AGCS e Group Head del Cyber Center of Competence

Interruzione dell’attività

L’interruzione dell’attività si classifica come il secondo rischio più preoccupante.

“L’interruzione dell’attività sarà sempre una preoccupazione principale dato che è strettamente legata ai profitti e ai ricavi e perché i modelli di business sono vulnerabili al panorama geopolitico.

Le catene di approvvigionamento snelle non sono sempre così convenienti come sembrano e può esserci una dipendenza molto elevata da singole regioni geopolitiche come la Cina, ad esempio per gli ingredienti farmaceutici attivi per il litio trasformato utilizzato nelle batterie, o la Russia per l’energia”.

Marianna Grammatika, a Regional Head of Risk Consulting presso AGCS

Questo 2023 sarà – secondo Georgi Pachov, Head of Portfolio Steering & Pricing – un anno intenso per la BI e l’interruzione della supply chain, poiché le aziende affrontano rischi geopolitici, economici e climatici incerti, nonché trasformazioni a lungo termine, in particolare digitalizzazione e decarbonizzazione.

“Le imprese sono ora più vulnerabili a seguito delle recenti turbolenze macroeconomiche e della guerra in Ucraina, che hanno provocato carenze e aumenti dei prezzi di energia, cibo e alcune materie prime.

Il conflitto ha aggiunto ulteriore pressione alle catene di approvvigionamento già alle prese con interruzioni post-pandemia, come la carenza di semiconduttori, che devono ancora riprendersi completamente.

Il modo in cui si evolve la guerra in Ucraina, sia che finisca o si intensifichi, avrà un forte impatto sulle potenziali interruzioni future. Diversi paesi, industrie e aziende non hanno ancora trovato fonti alternative sostenibili per alcune materie prime, mentre non esiste una soluzione facile per la crisi energetica nel medio termine”.

Georgi Pachov

Un’altra probabile fonte di interruzione nel 2023 è la minaccia di recessione, con potenziale fallimento e insolvenza dei fornitori, soprattutto per le aziende con fornitori critici singoli o limitati.

“La recessione e l’inflazione sono una grande fonte di incertezza per le aziende e una potenziale fonte di interruzione dell’attività. A seguito della pandemia, alcune aziende hanno aumentato gli investimenti per far fronte all’aumento della domanda. Ora, se assistiamo a una recessione e non c’è mercato, potrebbero essere in difficoltà, e questo potrebbe avere un impatto enorme in alcuni settori, con il rischio di insolvenza dei fornitori”.

Georgi Pachov, Head of Portfolio Steering & Pricing

Inoltre, evidenzia Pachov, l’aumento del costo della vita comporterà anche un aumento del rischio di interruzioni dovute a scioperi, rivolte e disordini civili nel 2023. Questi eventi possono interrompere l’industria, le infrastrutture e i servizi pubblici, incidendo sulla capacità dei lavoratori di recarsi al lavoro, nonché livelli di produzione e trasporto.

Sviluppi macroeconomici

L’attuale situazione è, per Allianz Research, caratterizzata da una particolarità: tutte e tre le grandi aree economiche – Stati Uniti, Cina ed Europa – sono in crisi contemporaneamente, anche se per motivi diversi.

In Europa, l’invasione dell’Ucraina e la conseguente crisi energetica è in prima linea; la Cina, d’altra parte, è molto meno colpita dalla guerra ma ha problemi interni (allentamento della politica zero-covid che metterà alla prova l’economia cinese e la debolezza del settore immobiliare che frena la fiducia dei consumatori); e gli Stati Uniti che, invece, stanno lottando con una crisi principalmente provocata da pacchetti fiscali intempestivi e sovradimensionati durante e subito dopo la pandemia che hanno alimentato l’inflazione.

In questo contesto di diffusa debolezza economica, Allianz Research prevede una recessione sia in Europa che negli Stati Uniti, con una crescita del PIL rispettivamente di -0,4 % (zona euro) e -0,3% (USA) mentre la Cina potrebbe crescere del 4% nel 2023, se il rimbalzo post-Covid interno inizia a farsi sentire nella seconda metà dell’anno.

“Il 2023 sarà un anno impegnativo. In termini prettamente economici, rischia di essere un anno da dimenticare per molte famiglie e aziende. Tuttavia, non c’è motivo di disperare.

Per prima cosa, l’inversione di tendenza dei tassi di interesse sta aiutando, non ultimo per milioni di risparmiatori. Anche le prospettive a medio termine sono molto più rosee, nonostante – o meglio a causa – della crisi energetica.

Le conseguenze, al di là della prevista recessione nel 2023, stanno già diventando chiare: una trasformazione forzata dell’economia in direzione della decarbonizzazione e una maggiore consapevolezza del rischio in tutte le parti della società, stanno rafforzando la resilienza sociale ed economica“.

Ludovic Subran, Chief Economist presso Allianz

Crisi energetica

Il quarto rischio di quest’anno può essere visto come un’opportunità. Se da un lato la crisi energetica potrebbe avere un impatto positivo a lungo termine sulla decarbonizzazione dell’economia, il conseguente aumento della povertà energetica potrebbe minare l’accettazione della politica climatica. Per scongiurare questa possibilità di dovrebbero impostare delle misure di aiuto efficaci e durature.

“È necessario un nuovo contratto sociale per affrontare le sfide a lungo termine dei prezzi dell’energia più elevati che potrebbero verificarsi durante la trasformazione verde”.

Ludovic Subran

Inoltre, per far fronte alla crisi energetica, spiega Stefan Thumm, Regional Head of Risk Consulting all’AGCS, alcune aziende hanno ridotto il consumo di gas passando al GPL (gas di petrolio liquefatto) o al petrolio, o riattivando o aggiornando i sistemi di ridondanza che sono stati a lungo inutilizzati. Questo, oltre ad aumentare il rischio di guasti tecnici va anche a modificare il profilo stesso di rischio di un’azienda. Proprio per questo, diventa sempre più importante, attraverso un consulto professionale, la valutazione dei rischi per poter sottoscrivere un paino di copertura assicurativa che mitighi i rischi stessi.

Cambiamenti legislativi e regolamentari

I cambiamenti nella legislazione e nella regolamentazione sono uno dei primi cinque rischi “perenni” nell’Allianz Risk Barometer. Negli ultimi cinque anni, infatti, è comparso per ben tre volte al quinto e anche per questo 2023 le crescenti misure di rendicontazione aziendale e conformità in materia di sostenibilità e altre questioni ambientali, sociali e di governance (ESG) rimangono una delle maggiori preoccupazioni per le aziende.

Resilienza della sicurezza informatica; condizioni di lavoro aziendali, e l’aumento dei requisiti normativi e di informativa si classificano come le tre principali tendenze di rischio ESG per l’anno a venire. Tuttavia, la mancanza di standard e quadri di rendicontazione coerenti sta ostacolando la raccolta di conoscenze ESG, così come la mancanza di competenze interne.

“L’imperativo della sostenibilità è chiaro. L’integrazione delle considerazioni ESG in tutti gli aspetti del business è diventata l’indicatore chiave delle prestazioni della salute finanziaria di un’azienda e della sua capacità di soddisfare le crescenti aspettative degli stakeholder per sostenere la transizione verso un’economia verde, accedere al capitale, raccogliere finanziamenti, soddisfare requisiti normativi e di conformità più severi, e attrarre e trattenere i talenti”.

Denise De Bilio, ESG Director presso AGCS’ risk consulting unit

Catastrofi naturali e cambiamenti climatici

Anche se in calo nella classifica dei rischi, le catastrofi naturali continuano a causare perdite per miliardi di dollari. Basta pensare che l’uragano Ian che a settembre ha colpito la Florida ha generato una perdita assicurata stimata di 50-65 miliardi di dollari.

La posizione più bassa in classifica per le catastrofi naturali, afferma Mabé Villar Vega, Catastrophe Risk Research Analyst presso AGCS, mette in luce la natura a lungo termine di questo pericolo e di come la sua consapevolezza pubblica può recedere quando altri eventi dominano i titoli dei giornali.

Nonostante questo, è importante che rimanga in cima alle agende di rischio delle aziende, con piani di continuità operativa che rimangono aggiornati e testati, anche in tempi di turbolenza economica o geopolitica. Inoltre, la carenza di protezione può rappresentare per gli assicuratori un’opportunità di colmare questo divario e contribuire a costruire società più resilienti nelle regioni vulnerabili.

Anche il rischio climatico è sceso di posizione ma, i risultati dell’Allianz Risk Barometer, mostrano comunque un segnale positivo. Molte aziende, infatti, stanno continuando a adottare misure contro i e stanno proseguendo il loro percorso di transizione net-zero.

“Le aziende hanno un ruolo importante da svolgere nella transizione verso un’economia a basse emissioni di carbonio e la velocità del riscaldamento globale non consente alcuna pausa.

In questo contesto, i risultati dell’Allianz Risk Barometer di quest’anno forniscono un quadro contrastante. Da un lato, il cambiamento climatico è in qualche modo messo in secondo piano da crisi più pressanti. Ciò deve essere visto nel contesto dei tassi di inflazione a due cifre, dell’aumento dei costi energetici e del rischio di interruzioni di corrente e blackout, soprattutto in Europa, che richiedono un’azione immediata da parte delle aziende, come l’adeguamento della loro produzione o l’attuazione di misure di austerità.

Line Hestvik, Chief Sustainability Officer di Allianz

Le tre principali azioni che le aziende stanno intraprendendo sono:

- adozione di modelli di business per la riduzione delle emissioni di carbonio;

- sviluppo di una strategia di gestione del rischio dedicata per i rischi climatici;

- creazione di piani di emergenza per le eventualità legate al cambiamento climatico.

Carenza di forza lavoro qualificata

Un’altra conseguenza della pandemia e dell’aumento dell’inflazione salariale

è la carenza di forza lavoro qualificata, che sale all’ottava posizione.

Molti paesi hanno sperimentato una riduzione della forza lavoro disponibile in un momento di forte domanda di manodopera, poiché alcuni lavoratori sono andati in pensione anticipata. E mentre la crisi del costo della vita potrebbe far tornare alcune di queste persone, alla fine del 2022 è stato riferito che c’erano quasi due posizioni vacanti negli Stati Uniti per ogni persona in cerca di lavoro.

Allo stesso tempo, uno studio del consulente McKinsey, del quale abbiamo parlato in un precedente articolo, ha riportato che il 40% dei lavoratori a livello globale ha affermato che potrebbe lasciare il lavoro nel prossimo futuro. Dall’Allianz Risk Barometer la carenza di talenti si classifica tra i primi cinque rischi nei settori dell’aviazione e aerospaziale, dell’ingegneria e delle costruzioni e dei servizi professionali.

Anche le condizioni di lavoro aziendali sono in cima alla lista dei rischi ambientali, sociali e di governance (ESG), secondo l’Allianz Risk Barometer. Questioni come il coinvolgimento del personale si classificano come la seconda principale tendenza del rischio ESG di maggiore preoccupazione per le aziende (40%) dietro solo alla resilienza della sicurezza informatica. Non c’è dubbio che la pandemia abbia spostato il contratto sociale tra i datori di lavoro e i loro dipendenti. Ora ci si aspetta che le aziende affrontino un’ampia gamma di questioni relative al lavoro e all’occupazione, che vanno dalla salute e sicurezza al benessere e alla diversità, pur assumendo la responsabilità di guidare l’impatto sociale, la stabilità ambientale e la crescita inclusiva al fine di sviluppare i propri pool di talenti.

Incendio ed esplosione

I pericoli di incendio, esclusi gli incendi boschivi, si collocano al nono posto assoluto, scendendo dal settimo nel 2022. Anche se come tipologia di rischio sono ben compresi e in genere ben gestiti, l’interruzione della BI e della catena di fornitura a causa degli incendi rimane un rischio significativo, soprattutto quando le aziende si affidano a fornitori terzi per i componenti critici.

L’analisi dei sinistri di Allianz mostra che il fuoco è la principale causa singola di perdite assicurative aziendali, rappresentando il 21% del valore di oltre 500.000 sinistri del settore assicurativo negli ultimi cinque anni (equivalenti a 18 miliardi di euro). La valutazione e l’aggiornamento regolari delle pratiche di mitigazione degli incendi, comprese le misure preventive, i metodi di estinzione degli incendi e la pianificazione delle emergenze, rimangono essenziali per tutte le aziende per ridurre il rischio di perdita derivante da un incidente.

Rischi politici e violenza

Il 2022 è stato un anno di turbolenze globali, conflitti e disordini civili hanno dominato le notizie, facendo entrare i rischi politici e la violenza tra i primi 10 rischi globali.

Con il conflitto Ucraina-Russia che da solo ha alimentato l’inflazione, la crisi energetica europea, la minaccia di carenze e volatilità dei prezzi delle principali materie prime, non sorprende che il rischio guerra sia la principale esposizione commerciale per gli intervistati al sondaggio.

Tuttavia, anche scioperi, rivolte e disordini civili (SRCC) ottengono un punteggio elevato, rappresentando un rischio reale per le imprese. Gli ultimi anni hanno mostrato l’enorme impatto che un evento SRCC può avere sull’economia e sulla politica, come le proteste Black Lives Matter negli Stati Uniti o le rivolte Zuma in Sud Africa del 2021, mentre nel 2023 l’aumento del costo della vita potrebbe anche portare un aumentato rischio di interruzione da tali eventi.

Fonte: Allianz Risk Barometer 2023