Le conseguenze del cambiamento climatico continuano a provocare ingenti danni e restano nella top ten dei rischi e una delle maggiori sfide per il settore assicurativo. Solo nel 2021 si stima che i rischi climatici abbiamo causato nel mondo più di 10mila morti e 250 miliardi di dollari di danni.

Soprattutto in Italia il rischio è molto elevato visto che il nostro territorio è caratterizzato da un’alta esposizione a fenomeni naturali, come terremoti, inondazioni, frane che vanno a sommarsi siccità, stress idrico e le ondate di calore aggravati dal cambiamento climatico. Nei primi mesi del 2022 gli eventi climatici estremi hanno segnato un’impennata preoccupante toccando il +27% rispetto allo scorso anno.

Proprio per aiutare i player assicurativi a definire e misurare i rischi fisici, Crif-Red, in collaborazione con Qbe Italia e con il patrocinio di IIA ha realizzato uno studio analitico realizzato presentato nel corso del webinar “Next level for Insurance SME segment: climate change & physical risks“. Nello studio oltre gli impatti odierni dai cambiamenti climatici sono analizzati anche quelli futuri, in un orizzonte al 2050.

ITALIA SOTTO ASSICURATA PER RISCHI CLIMATICI

Da quanto emerge dallo studio, infatti, ad essere esposta a potenziali perdite da rischi climatici è 1 impresa su 3. Inoltre, a differenza degli altri paesi europei, il nostro paese è sotto assicurato: dagli ultimi dati ANIA solo il 5% delle abitazioni ha una polizza che copre gli eventi catastrofali.

Per far fronte a questa situazione i player di settore dovranno ampliare la loro offerta sviluppando proposte di protezione innovative e rispondere alle attuali esigenze dei clienti. Per farlo si stima che dovranno essere investiti – in ambito Space Innovation, AI e Big Data per valutare e mappare i rischi – almeno 400 milioni di euro.

“Il futuro vantaggio competitivo per le compagnie assicurative, con benefici per tutto il sistema e la collettività degli assicurati, è strettamente legato alla possibilità di disporre – in un contesto climatico in evoluzione che rende obsoleti i tradizionali modelli attuariali – di strumenti evoluti di valutazione dei rischi fisici per migliorare il pricing e l’underwriting sul business Danni, per quanto riguarda il segmento aziende, gli immobili residenziali e i veicoli.

In chiave prospettica, la disponibilità di scenari evolutivi a 20/30 anni consente di delineare anche su un orizzonte di medio/lungo periodo una strategia coerente di offerta assicurativa collegata al cambiamento climatico”.

Filippo Sirotti Senior Director – Offering Development Insurance Market, CRIF

UNA MIRATA GESTIONE DEI RISCHI

Le nuove tecnologie possono aiutare – secondo Gerardo Di Francesco, Founder & General Secretary IIA – a “realizzare prodotti assicurativi parametrici basati su dati meteorologici provenienti da satelliti, che consentono una gestione del rischio più mirata“. Proprio per questo ritiene che instaurare delle partnership con realtà innovative che stanno sviluppando queste tecnologie è l’unica strada per rendere più resiliente il mercato.

“Investire in queste società è fondamentale per ridurre gli impatti economici sulle nostre imprese, ma al contempo è fondamentale sensibilizzare il mercato sull’importanza di assicurarsi contro questa tipologia di catastrofi. Proprio di recente Ania ha proposto al Governo di introdurre un’assicurazione obbligatoria per i beni immobiliari del Paese, proprio a causa dei rischi fisici legati agli eventi climatici estremi e non, replicando un modello simile a quello della Francia, dove vige un sistema semi-obbligatorio”.

Gerardo Di Francesco, Founder & General Secretary – Italian Insurtech Association

UNA STIMA CONCRETA DEI RISCHI

Dati e informazioni aiutano a percepire maggiormente eventuali rischi che si corrono e calcolare l’impatto che potrebbero avere sia sulle aziende che sulle abitazioni. Per questo motivo rappresentano, per Mario Martina, Scuola superiore IUSS e RED Director, una grande opportunità per “quantificare in maniera più precisa l’impatto degli eventi idrometeorologici” che le imprese assicuratrici dovrebbero cogliere.

Questi dati però, per essere sfruttati, devono prima essere tradotti e per farlo, spiega Mario Martina, sono necessari “modelli matematici avanzati che forniscano risultati a scala locale e piattaforme informatiche che combinino questi risultati con altri dati economici, tecnici ed ambientali per produrre una stima del rischio effettivo, cercando di ridurre l’inevitabile incertezza di questa stima“.

L’ESPOSIZIONE AL RISCHIO

La ricerca CRIF-Red, specifica Alessandro Viterbori, Commercial Combined Portfolio Manager, QBE Italia, è preziosa perché “misura con un alto grado di precisione l’esposizione territoriale, settoriale ed economica a fenomeni naturali, utilizzando dataset geografici validati dalla comunità scientifica“. Questo rappresenta un vantaggio per il comparto assicurativo che si troverebbe tra le mani “un’indicazione puntuale ed aggiornata dell’esposizione al rischio“.

In risposta alla crescente richiesta di protezione – sottolinea Viterbori – “la ricerca CRIF-Red potrebbe rispondere al bisogno dell’underwriter di modelli e strumenti di misurazione adeguati e affidabili per una corretta valutazione del rischio e per l’attribuzione del pricing”.

STIMA DEGLI IMPATTI A LIVELLO TERRITORIALE

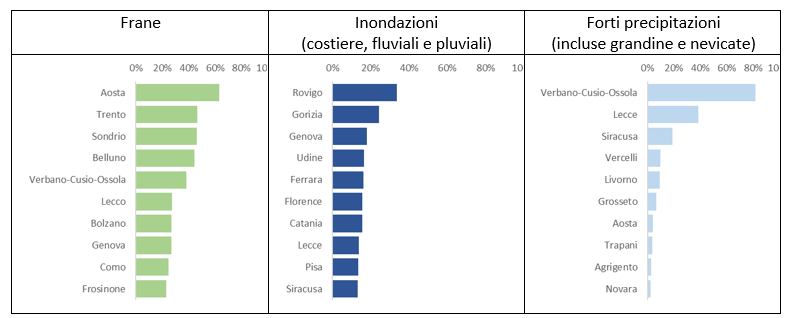

Lo studio evidenzia come i cambiamenti nella pericolosità non sono uniformi in tutto il territorio italiano. Infatti, in termini di percentuale di aziende esposte a livelli di rischio alto o molto alto, le provincie maggiormente esposte ai rischi fisici più tipici (frane, inondazioni e forti precipitazioni) risultano essere dieci.

Per quanto riguarda il rischio frane, lo studio rivela che le province interamente ubicate in zone montuose, in particolare nelle Alpi, sono quelle più esposte. Aosta, Sondrio, Trento e Belluno presentano più del 40% delle loro aziende esposte a un rischio alto.

Il rischio inondazione è elevato nelle province ubicate nella bassa valle del Po (Rovigo e Ferrara), in zone costiere a scarsa elevazione (Gorizia) o in zone caratterizzate da piogge torrenziali e inondazioni improvvise (Genova e Catania).

In termini di forti precipitazioni la provincia più esposta è quella del Verbano-Cusio-Ossola, che presenta sia rischio di forti nevicate che di grandine, seguita da Lecce e Siracusa, dove il regime di precipitazioni è particolarmente intenso e sono frequenti anche le grandinate.

Lo studio approfondisce anche i potenziali impatti sulle aziende anche di altri fenomeni naturali, spesso considerati secondari, come le ondate di calore e lo stress idrico.

Il rischio da ondate di calore – per il quale si presentano i dati estratti in condizioni di clima previsto per il 2040-2049 – data la forte influenza del riscaldamento globale su questo fenomeno, risulterà più omogeneo tra i territori pur interessando maggiormente le province nel Sud Italia e quelle della valle del Po.

I SETTORI MAGGIORMENTE ESPOSTI

Da un punto di vista settoriale, invece, Agricoltura, Commercio e Logistica risultano essere quelli maggiormente colpiti nel contesto prospettico. Al contrario, il settore servizi è quello con il minor numero di aziende esposte ad almeno un rischio alto, a causa della sua elevata resilienza ai rischi considerati. Ciononostante, anche nel settore più resiliente tra tutti, la percentuale di imprese a rischio alto su almeno un pericolo supera il 25%, rendendo di immediata comprensione l’impatto e la rilevanza del rischio fisico nel futuro delle aziende italiane.

LA STIMA DELLE PERRDITE ANNUE

Nello studio è infine presentata una quantificazione delle perdite medie annue attese derivanti dagli impatti dei rischi fisici che permettono di trarre alcune conclusioni preliminari ma significative. Si stima che la perdita media annua attesa causata da inondazioni, terremoti, frane e vento estremo sia circa pari allo 0.65% del fatturato odierno delle aziende. Il dato è ancora più significativo se si considera che per effetto del cambiamento climatico, tali perdite cresceranno al 2050 di circa l’8%.

* La quantificazione delle perdite medie attese è frutto dell’applicazione di una suite CRIF-RED di prodotti di analisi – Climate Risk Analytics Suite – riconosciuta dalla Banca d’Italia e dall’Innovation Hub della Banca dei Regolamenti Internazionali come vincitrice del premio G20 TechSprint 2021 nell’ambito della finanza green e sostenibile.

Giuseppe Dosi Head of Insurance di CRIF:

“Il beneficio per le aziende, nonché futuro vantaggio competitivo per le compagnie assicurative, è strettamente collegato alla possibilità di disporre – in un contesto climatico in evoluzione che rende obsoleti i tradizionali modelli attuariali – di strumenti evoluti di valutazione dei rischi collegati a fenomeni climatici per migliorare il pricing e l’underwriting sul business Danni, per quanto riguarda il segmento aziende, gli immobili residenziali e i veicoli.

In chiave prospettica, la disponibilità di scenari evolutivi a 20/30 anni contribuisce a definire, come sollecitato anche da EIOPA, l’orizzonte di medio/lungo periodo per la strategia di offerta assicurativa e la valutazione complessiva del rischio collegati al cambiamento climatico”.