Approfondiamo il “Superbonus 110%” e il tema delle assicurazioni, con cui questo risulta intrinsecamente connesso.

Il D.L. 34 del 19 maggio 2020, meglio noto come Decreto Rilancio, convertito con modifiche nella legge 77 del 17 luglio 2020, ha introdotto il cosiddetto “Superbonus 110%”. Questo è uno dei punti più dibattuti del D.L., soprattutto perché consiste in importanti agevolazioni fiscali in favore di cittadini ed imprese per l’esecuzione di opere su immobili. Tali opere dovranno essere volte, essenzialmente, al risparmio energetico ed alla sostenibilità ambientale.

Per poter usufruire di queste agevolazioni è necessario che gli interventi ricevano l’asseverazione da parte di un tecnico abilitato, libero professionista e regolarmente iscritto all’Albo professionale.

OBBLIGHI ASSICURATIVI

Il Ministero dello Sviluppo Economico, con apposito Decreto, ha disposto il contenuto e le modalità di trasmissione dell’asseverazione dei requisiti per gli interventi regolamentati dal suddetto Decreto Rilancio. Nella fattispecie ha previsto l’obbligo per il tecnico abilitato di allegare “copia della Polizza di Assicurazione, che costituisce parte integrante del documento di asseverazione”, pena: l’invalidità della stessa asseverazione.

Il DM in questione prevede inoltre la necessità, per il professionista, di adeguare il massimale della polizza “al numero delle asseverazioni rilasciate ed all’ammontare degli importi degli interventi oggetto delle Asseverazioni”. In tal modo grava sul tecnico abilitato l’onere di dichiarare la congruità del massimale di polizza, che non potrà comunque essere inferiore a € 500.000,00.

Risultano quindi evidenti, dunque, i rischi connessi al rilascio delle asseverazioni, anche in considerazioni delle sanzioni, amministrative e penali, applicabili in caso di attestazioni infedeli.

Strutturare un’adeguata copertura assicurativa per la Responsabilità Civile, che risponda alle effettive esigenze del professionista, nel rispetto delle garanzie minime imposte dalla normativa in esame, risulta di fondamentale importanza.

Alla luce di ciò non sembra, dunque, sufficiente l’estensione di garanzia che attualmente le Compagnie rilasciano a valere sulla polizza di Responsabilità Civile Professionale che i professionisti hanno in corso.

ANALIZZIAMO INSIEME

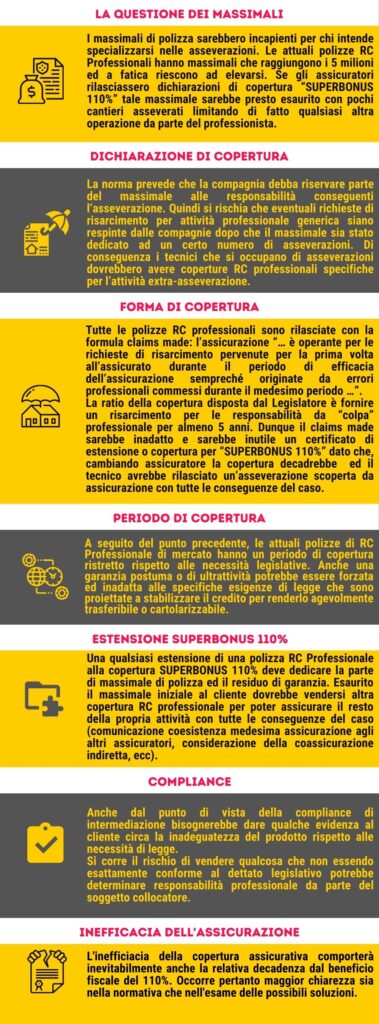

Entrando nel dettaglio dell’analisi riassumiamo con uno schema lo scenario assicurativo e le criticità introdotte dal Superbonus.

PROSPETTIVE E SOLUZIONI

In buona sostanza solo una polizza costruita ad hoc è in grado di garantire adeguata copertura assicurativa al tecnico abilitato e, di conseguenza, al suo committente.

Il mercato assicurativo sta operando alacremente in questa materia.

Generali Italia S.p.A. per esempio, è entrata nel segmento della cessione del credito d’imposta derivante dall’esecuzione delle opere oggetto di Superbonus. Una delle principali compagnie di assicurazione nazionale si pone dunque come soggetto finanziatore del progetto, fornendo al cittadino o all’impresa committente immediata liquidità.

Si tratta, a ben vedere, di un settore in costante evoluzione che richiederà, a nostro parere, ulteriori interventi correttivi.

La redazione ringrazia Pasquale Falzarano e Interass Broker per il supporto analitico sul tema.